脱IT初心者「社長の疑問・用語解説」(第82回)

ブルーライト対策にはうな重?

公開日:2023.05.16

ボタンをクリックすることで、Myクリップ一覧ページに追加・削除できます。追加した記事は、「Myクリップ」メニューからいつでも読むことができます。なお、ご利用にはBiz Clipに会員登録(無料)してログインする必要があります。

消費税の仕入税額控除制度における適格請求書等保存方式(インボイス制度)が2023年10月1日から開始されます。インボイス制度については、第2回、第3回で制度の概要や免税事業者への影響について紹介しました。

改めて確認しますと、消費税の仕入税額控除の制度が大きく変わり、仕入税額控除をするためには、売り手側が作成した「適格請求書」いわゆるインボイスの保存が義務付けられます。また、このインボイスの発行は適格請求書発行事業者(インボイス発行事業者)として所轄税務署に登録した課税事業者でなければできません。

ですから、従来は免税事業者の方であっても、このインボイス発行事業者に登録した場合、登録を受けた日以降は課税事業者となり、消費税の申告と納税が必要となります。

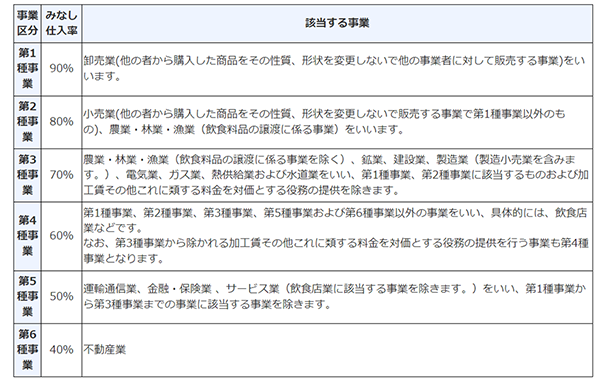

一方で、インボイス制度への対応として、「簡易課税制度」の選択が可能です。簡易課税制度を利用できるのは、「消費税簡易課税制度選択届出書」を税務署に提出した課税事業者のうち、個人事業主の場合は前々年、法人の場合は前々事業年度の課税売上高が5000万円以下の事業者です。

簡易課税の場合、消費税の納税額の計算は「売り上げにかかる消費税額」と「みなし仕入率」で行うため、簡易課税制度を選択している事業者は、インボイス制度導入後に取引先である売り手に適格請求書の発行を依頼する必要はなく、また発行された場合の保管も不要です。売り手側から交付を受けた適格請求書等の保存義務がありませんので、この適用もインボイス対策の一つとなります。

●図1 簡易課税制度の事業区分

出典:国税庁「No.6509 簡易課税制度の事業区分」より

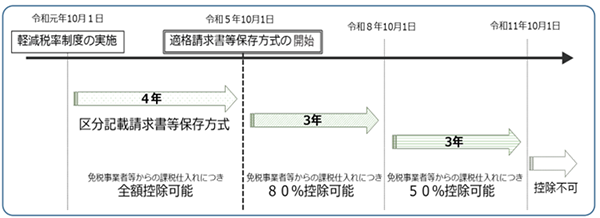

インボイス制度の開始後は、原則、インボイス発行事業者以外の方からの課税仕入れについては仕入税額控除ができなくなり、免税事業者を含めて多くの事業者に影響を及ぼします。

そのような影響を踏まえて、制度開始から6年間は経過措置が設けられ、インボイス発行事業者以外の課税仕入税額については、2023年10月1日から3年間は80%、2026 年10月1日から3年間は50%の仕入税額を控除できるとされており、例えば、免税事業者の方からの仕入が50万円であった場合、経過措置により2023年10月1日から3年間は40万円、2026年10月1日から3年間は25万円を仕入控除できることとなります。

●図2 免税事業者等からの仕入れに係る経過措置

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」より

なお、この経過措置の適用を受ける場合には、従来の「区分請求書」と同じ事項の記載がある請求書等の保存と経過措置の適用を受ける旨を記載した帳簿の保存が必要となります。

このように、インボイス制度の導入で問題となるのが、適格請求書を発行できない事業者からの仕入は仕入税額控除として認められないということと、免税事業者の中で取引先との関係から課税事業者とならざるを得ず、結果として消費税の納税が必要となる方が増加するということです。

\ かんたん入力で登録完了 /

【T】

個人事業主・小さな会社の納税入門

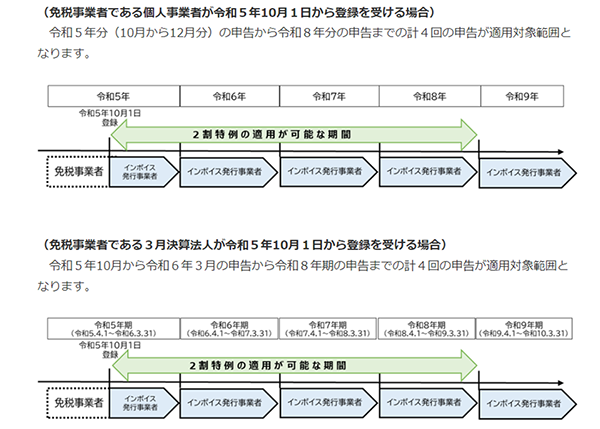

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」より[/caption]

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」より[/caption]