脱IT初心者「社長の疑問・用語解説」(第82回)

ブルーライト対策にはうな重?

公開日:2023.10.12

ボタンをクリックすることで、Myクリップ一覧ページに追加・削除できます。追加した記事は、「Myクリップ」メニューからいつでも読むことができます。なお、ご利用にはBiz Clipに会員登録(無料)してログインする必要があります。

2023年10月1日から消費税の「適格請求書等保存方式」(通称:インボイス制度)がスタートしました。この適格請求書(インボイス)の発行事業者の登録を受ける方は、消費税法上の確定申告と納税が免除される方(免税事業者)であっても消費税の申告と納税が必要になります。

取引先への影響などもあり、このインボイス発行事業者登録するかどうかを悩まれて登録申請をされた方、申請をされなかった方などそれぞれの立場で判断されたと思います。

インボイスの登録申請をされなかった「免税事業者」の方、インボイス発行事業者登録をするか否かを再検討される方、これから登録しようと考えている方もいるかもしれません。そこで、今後、登録申請を行う場合には、どのような手続きや対応が必要になるのか、また、申請した場合の注意点について、詳しく解説していきます。

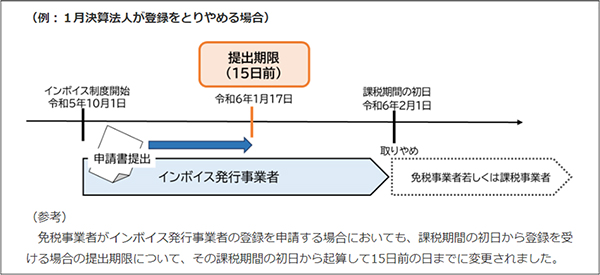

10月1日以降であっても、免税事業者はインボイス発行事業者の登録申請ができます。2023年10月1日から2029年9月30日までの日の属する課税期間中において、2023年10月1日後に登録を受ける場合には、インボイス発行事業者の登録申請書に登録希望日を記載することになります。

この登録希望日は、登録申請書を税務署長に提出する日から15日以上経過した日を、「登録を受ける日」として申請します。この手続きは経過措置(2023年10月1日から2029年9月30日まで)として設けられたもので、登録希望日から課税事業者となることができます。「消費税の課税事業者の課税選択届出書」を提出する必要はありません。

さらに、税務署長から通知された「登録が完了した日」が、登録希望日より後であっても、登録希望日に登録を受けたものとみなされます。この場合、経過措置を受けてインボイス発行事業者の登録を受けた方は、基準期間の課税売上高にかかわらず、登録日から課税期間の末日(個人事業者の方はその年の12月31日)までの期間について消費税の申告が必要です。

なお、この連載の第10回でも解説しましたが、「免税事業者」が登録事業者となった場合の消費税の確定申告については、「2割特例」を適用できるので、例えば、2023年12月1日が登録日であれば、個人事業主の2023年分の消費税の納税額は、2023年12月1日から2023年12月31日までの間に受け取った消費税(売り上げに係る消費税額)の20%の納税で済みます。

\ かんたん入力で登録完了 /

【T】

個人事業主・小さな会社の納税入門

国税庁ホームページ「免税事業者に係る手続き」より[/caption]

国税庁ホームページ「免税事業者に係る手続き」より[/caption]