脱IT初心者「社長の疑問・用語解説」(第82回)

ブルーライト対策にはうな重?

公開日:2024.02.06

ボタンをクリックすることで、Myクリップ一覧ページに追加・削除できます。追加した記事は、「Myクリップ」メニューからいつでも読むことができます。なお、ご利用にはBiz Clipに会員登録(無料)してログインする必要があります。

2024年2月1日、小規模企業共済・経営セーフティ共済(中小企業倒産防止共済)の特設サイト『共済サポートnavi』が公開されました。今回は、“節税しながら退職金の準備ができる”と個人事業主や中小企業経営者に人気の「小規模企業共済」の内容と、加入のメリット・デメリットなどについて徹底解説します。

小規模企業共済は、独立行政法人中小企業基盤整備機構(中小機構)が運営する退職金制度で、小規模企業の経営者や役員、個人事業主が節税しながら退職金を積み立てられます。

個人事業主や会社経営者・役員が事業を廃止・会社を退職する際には、積み立てた掛け金に応じて給付金として受け取れます。最大のメリットは節税で、1年間に支払った掛け金の全額を経費として落とせます。加入できるのは個人事業主や小規模企業の経営者または役員で、以下の要件のいずれかに該当しなければなりません。

① 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

② 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

③ 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

④ 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

⑤ 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

配偶者などの事業専従者や学業を本業とする全日制高校生、生命保険外務員などは加入できません。

掛け金は月1000円から500円単位で自由に設定でき、上限は月7万円です。経営状況などに合わせて設定できる使い勝手の良い商品で、例えば掛け金が月1万円なら年間で12万円です。これくらいであれば手軽に払えるため、事業が苦しくなったとしても問題なく続けられます。

仮に、掛け金の上限である月7万円を積み立てると年間84万円です。法人税率を約30%として考えれば、

84万円(年間の最大掛け金)×30%(法人税率)=25万2000円

の節税効果が期待できます。

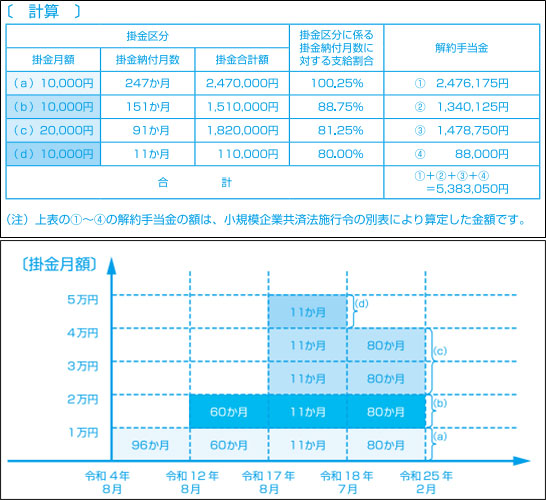

掛け金は増額・減額が可能で、利益調節という観点でも使い勝手が良いといえます。減額手続きは「掛金月額変更(増額・減額)申込書」を提出すれば、当月であっても変更(増額・減額)できます。例えば、これまでは月2万円の掛け金を設定していましたが、資金繰りが厳しくなったので、2月から月1万円に減額するように書類を提出したとします。このときの掛け金の支払額(口座引落)は、次のようになります。

3月⇒2万円(掛け金は1万円に減額されるが、支払額は減額前の金額となる)

4月⇒0円(前月の支払い超過分が充当される)

5月⇒1万円(これ以降1万円)

このように、掛け金は1カ月単位で柔軟に変更できます。ただし減額の場合は、減額した掛け金分は運用されず、減額した結果0円になった月は納付月数にカウントされないというデメリットがあるので注意が必要です。

\ かんたん入力で登録完了 /

【T】

個人事業主・小さな会社の納税入門

出所:中小機構「小規模企業共済制度のしおり」より[/caption]

出所:中小機構「小規模企業共済制度のしおり」より[/caption]