ビジネスWi-Fiで会社改造(第33回)

Wi-Fi整備で外国人観光客自身の情報発信を促す

公開日:2021.10.14

ボタンをクリックすることで、Myクリップ一覧ページに追加・削除できます。追加した記事は、「Myクリップ」メニューからいつでも読むことができます。なお、ご利用にはBiz Clipに会員登録(無料)してログインする必要があります。

富裕層による課税逃れを封じるため、国税当局は富裕層が保有する海外資産に対する監視体制を強化しています。

国税当局が海外資産を補足するための強力なツールとしてCRS (Common Reporting Standard、共通報告基準)と呼ばれる情報交換制度や「国外送金等調書」「国外財産調書」などの法定調書があり、最近ではこのCRSによる情報を活用して課税漏れを把握した事例が多く見られます。また、2021年度から、富裕層が広く利用してきた「海外の中古不動産を使った節税スキーム」が封じ込められました。このように、富裕層に対する国税当局の包囲網は年々厳しいものになっています。

国税庁では有価証券や不動産などの大口所有者、経常的な所得が特に高額な個人を「富裕層」として管理し、積極的に調査を実施しています。2019事務年度における富裕層に対する調査では、1件当たりの所得税の追徴税額は581万円で、所得税の実地調査全体の222万円の2.6倍となっています。また、追徴税額の総額は259億円で過去最高となりました。

特に、海外投資などを行っている富裕層に対しては、新型コロナウイルスの影響で調査件数が減少する中にあって、前年より77件多い936件の調査を実施し、1件当たりの追徴税額は1571万円となり、所得税の実地調査全体に比べ7.1倍と特に高額になっています。国税庁によれば、海外資産を保有している富裕層などに対して、国外送金等調書、国外財産調書、租税条約等に基づく情報交換制度のほか、CRS情報などを効果的に活用し、積極的に調査を実施していくとしています。

CRSとは、OECDが策定した国際基準のことで、各国の税務当局は自国の金融機関から、非居住者が保有する口座情報の報告を受け、その非居住者の居住地国の税務当局に対し、年1回、その情報を提供する仕組みをいいます。これにより、日本人や日本法人が外国の金融機関に保有する預金などの情報が外国の税務当局から国税庁に提供されることとなります。

資産運用の国際化によって海外に資産移転を行う富裕層が増加する一方、海外資産に関する情報を国税当局が把握するのは困難であることから、複数の国が協調して取り組み、富裕層の海外資産などを正確に補足することがCRSの狙いとなっています。

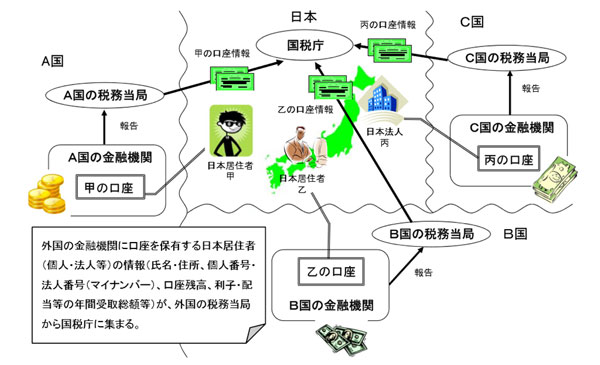

以下の図は、外国税務当局から国税庁に情報提供される流れを図解したものです。この図で、日本人甲がA国の金融機関に有する口座の情報はA国税務当局を通じて国税庁に提供され、日本人乙がB国の金融機関に有する口座の情報はB国税務当局を通じて国税庁に提供され、日本法人丙がC国の金融機関に有する口座の情報はC国税務当局を通じて国税庁に提供されるという流れになります。

CRSによる情報交換のイメージ 【外国税務当局→国税庁】

(出典)財務省資料

CRSにより交換される情報は主として預金、有価証券などに係る収入(利子、配当などの年間受取総額など)および12月31日時点の金融機関口座の残高となっています。

国税庁は、2019事務年度では200万件を超える情報を受領したと発表しています。交換対象国は、2021年1月時点で104カ国・地域となっており、これらの国の中には、シンガポールや香港、英領バージン諸島、ケイマン諸島などいわゆる“タックスヘイブン”と呼ばれる国も多く含まれています。また、2020年には台湾との情報交換が実施されるなど、対象国は徐々に増えています。

\ かんたん入力で登録完了 /

【T】

税理士が語る、経営者が知るべき経理・総務のツボ