国税当局では「消費税は預り金的性格」という表現をします。というのも、消費税は商品を購入した消費者の代わりに事業者が納める税金だからです。

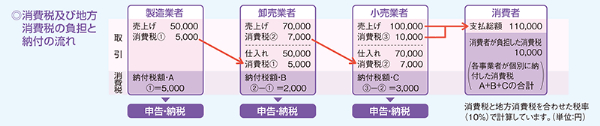

事業者は、お客さまへの売り上げに対する消費税から、仕入れなどにかかった消費税を引いた(仕入れ税額控除)残りの金額を国に納めます。例えば10万円の商品を販売したとすると、消費税率10%なら1万円の消費税をお客さまから預かることになります。もし仕入れなどの支払いがない場合は、その1万円を国に納めます。卸売業者から商品を仕入れて、その代金が7万円であれば、その商品に対して7000円の消費税を納めていますので、税務署に納付する金額は1万円(売り上げの消費税)-7000円(仕入れの消費税)=3000円の消費税を納めることになります(図)。

卸売業者に関しては、7万円の売り上げに対して7000円の消費税がかかっていますが、その仕入れが5万円であれば5000円の消費税を納めていますので、7000円-5000円=2000円の消費税を納めます。この商品の製造業者においても5万円で販売した物に5000円の消費税がかかっており、仕入れはないことから5000円の消費税を納めています。つまり、5000円+2000円+3000円、全体で1万円の消費税を納めているわけです。

消費税および地方消費税の負担と納付の流れ

国税庁パンフレットより

「預り金的性格」だから厳しくチェック

消費者から預かった税金ですから、事業者にきちんと納めてもらわなければ国税当局も困ります。そのため国税当局では、事業者が適正に消費税を納めているかを厳しくチェックしています。意図的に不正処理をしていないか、意図的ではないが誤った処理をしていないか――。ここでは、国税当局がどこをチェックしているかに焦点を当て、消費税処理で注意すべきポイントを挙げます。

消費税の税務調査は課税・非課税、不課税区分の判定が正しく行われているかどうかを見ています。以下の4つの条件をすべて満たす取引が消費税の課税対象です。

①国内で行われる取引

②事業者が事業として行う取引(法人は全取引。個人事業は事業として行う取引(反復・継続・対価))

③対価を得て行われる取引

④資産譲渡、貸付または役務の提供取引、外国貨物の輸入

「外注費」でも「給与」のケース

上記の判定において誤りやすいのが「外注費」です。外注費に計上している費用が「給与」に該当する場合も少なくなく、この区分は税務調査でも指摘されます。本来の外注費とは、いわゆる「業務委託費用」です。「給与」と「業務委託費用」の違いは、

給与=事業主の管理下にある従業員に対して支払われるもので、契約形態は「雇用契約」。

業務委託費用=他の法人や個人事業主からの請求書を元に支払われるもので、契約形態は「業務請負契約」。

「給与」に該当する場合の消費税課税区分は「非課税」なので、たとえ科目が外注費だったとしても「課税」できません。

支払先が法人であればまず外注費で間違いないのですが、個人名の場合は注意が必要です。例えば、社長からAさんは「とび職人」、Bさんは「補助」と聞いていたとしたら、Aさんへの支払いはあくまで個人となりますので、請求書を発行してもらわないと「業務委託費用」と決定できません。

Bさんへの支払いは一見アルバイト代かと思われますが、もしかしたら「何でも屋」のような形態で個人事業を営んでいるのかもしれません。そのため、外注費か給与かの判断をするには、「業務委託費用」なら相手方に請求書を発行してもらう、「給与」なら給与計算をしておく必要があります。

この論点の怖いところは、外注費で消費税「課税」としていたものが、給与として「非課税」扱いになった場合、源泉所得税の徴収漏れにもなってしまうところです。源泉所得税が発生する金額の給与を誤って外注費で「課税」扱いにしてしまうと、消費税と所得税のダブルで申告漏れになるということです。

購入した商品券などの「交際費」の判断…

交際費なども判断を誤りやすい課税区分です。特に商品券などの購入には厳しい目が向けられます。

商品券、ギフト券、旅行券、テレホンカードなどのいわゆるプリペイドカードの譲渡は、物品切手等の譲渡として非課税とされています。なぜなら、商品券などの譲渡に課税すると、最終的に提供を受ける商品やサービスが一つの同じものであるにもかかわらず、二重に課税されることになるからです。したがって、このような二重課税を避けるため商品券などの譲渡には課税されないのです。

ただし、課税されるケースもあるので注意が必要です。

商品券など物品切手等を用いる取引では、物品切手等の購入は非課税とされますが、物品切手等を使って実際に商品を購入したり、サービスの提供を受けたりした時に課税されます。すなわち、仕入れに含まれる消費税額の控除は、商品券などを購入したときではなく、後日その商品券などを使って実際に商品の購入またはサービスの提供を受けた者が、その時に行うことになります。事業者が自ら使う商品券などで継続して購入した日の属する課税期間の課税仕入れとしている場合は、その経理処理が認められます。

事業者が自ら使う商品券などの物品切手等を購入した場合の課税仕入れに係る支払対価の額は、引換を受けた商品やサービスの価格ではなく、その物品切手等の購入に要した金額となります。なお、チケット業者が販売する郵便切手、印紙、証紙は非課税取引とはなりませんが、物品切手等の販売は非課税取引になります。

誤りやすい保税地域からの外国貨物の引き取り

「課税」「非課税」「不課税」で誤りやすいのが、国内における課税資産の譲渡等及び役務の提供と保税地域から外国貨物を引き取る場合です。これは消費税の課税対象になります。電気通信利用役務提供と特定役務の提供は特定資産の譲渡等となり、当該譲渡等を受けた事業者は、当該特定課税仕入について納税義務者となります。保税地域から外国貨物を引き取る場合は、引き取る者がサラリーマンであっても消費税を税関長に収めることとなります。

国内における課税資産の譲渡等は課税取引になる可能性がありますが、国外における取引は不課税取引になります。不課税の代表例は、配当や補助金・助成金、寄附金、保険金や損害賠償金等です。これらの金額は、特定収入に対する調整が適用される可能性がある公益法人等にとっては非常に注意しなければならない収入ですが、個人事業者や一般法人にとっては消費税の計算に影響を与えません。

非課税は、土地の譲渡、医療や介護等が規定されています。この非課税に該当する取引が多い者は課税売上割合が低く、消費税の一般申告を適用している者にとっては、収入の区分に加え、支出に関してかなり慎重にならなければなりません。

保税地域から引き取られた課税資産の控除対象消費税の誤りもよく見受けられます。

税関で課税された引き取りに係る控除対象消費税は、輸入申告書の国税分(7.8%または6.24%)の消費税金額となります。輸入申告書の確認をせずに支払金額等から控除税額を計算すると大きな誤りにつながります。申告書は国税分を計算してから地方消費税を計算する仕組みのため、地方消費税額を消費税額に含めて消費税の申告書が作成された場合は控除過大となります。また、「身体障害者用物品」「教科用図書」は非課税該当になりますが、学術書なども非課税となっているようです。これらを課税扱いで処理すると控除税額過大となってしまいます。

税関を通らないで国内に入ってきたモノは、消費税の申告書では消費税を納めていないため、当然ながら控除対象ではありません。また、輸入者が違う場合も通常控除対象にはなりません。外国貨物の保税上屋での売買であれば、引き取り者は購入者になっていると思われます。輸入申告書の輸入者が異なり、何らかの事情がある場合は、事業者の本店所在地の税務署への問い合わせをお勧めします。

有価証券・金銭債権の譲渡

「課税」「非課税」の判断においては有価証券・金銭債権等の譲渡についても注意が必要です。これらの譲渡は非課税取引となりますが、控除税額の計算を行うための非課税売上金額には当該譲渡金額の5%を加算することとなります。国税庁のホームページには「総売上高に加える特定の有価証券等および貸付金、預金、売掛金その他の金銭債権(資産の譲渡等の対価として取得したものを除きます)の譲渡対価の額は、その譲渡対価の額の5%に相当する金額とされています」と記載があります。

有価証券・金銭債権の譲渡に関しては、具体的な取引等によって異なる課税関係が生ずる場合があります。実務的には個別判断となるときがあるので注意してください。

消費税の「課税」「非課税」「不課税」の判断、実務においては専門家でも迷う場合が少なくありません。実務において迷ったら国税当局に確認するなど、十分に注意しながら処理していくことが“転ばぬ先のつえ”となります。

執筆=一般社団法人租税調査研究会

一般社団法人租税調査研究会(https://zeimusoudan.biz/about)

法人税、源泉所得税、所得税、消費税、印紙税、資産税、酒税・揮発油税、関税、国際税務、公益法人、査察、事務訴訟などの各税務分野の国税出身税理士を招集し、会計事務所向けに相談・教育などを手掛ける団体。現在、在籍する研究員・主任研究員は56名。会員会計事務所は約100会計事務所。

主な著書、『一冊ですべてわかる! 暗号資産の税務処理と調査対応のポイント』(第一法規)、『国税OB税理士による 税務調査のすべて』(大蔵財務協会)、『加算税の最新実務と税務調査対応Q&A 判決・裁決・事例で解説』(大蔵財務協会)、『税目別ケースで読み解く!国際課税の税務調査対応マニュアル』(ぎょうせい)等多数。

監修・編集=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。株式会社ZEIKENメディアプラス代表取締役、TAXジャーナリスト、会計事務所ウオッチャーとして活動。元税金専門紙・税理士業界紙の編集長。