電子帳簿保存法(電帳法)の負担軽減措置として2021年1月から“宥恕措置(ゆうじょそち)”が適用されていますが、2023年12月末で期限切れとなります。そのため、令和5年度税制改正で、小規模事業者向けの負担軽減措置として新たに「猶予措置」が設けられました。

この新たな猶予措置を適用できるのは、システム対応等が間に合わないなど「相当の理由」がある事業者とされていますが、国税庁は6月23日、電帳法取扱通達を一部改正し、「相当の理由」の意義などについて公表しました。「相当の理由」についてはこれまで、「どこまでが該当するのか分からない」という事業者の声も多かったため、国税当局が公開したものです。

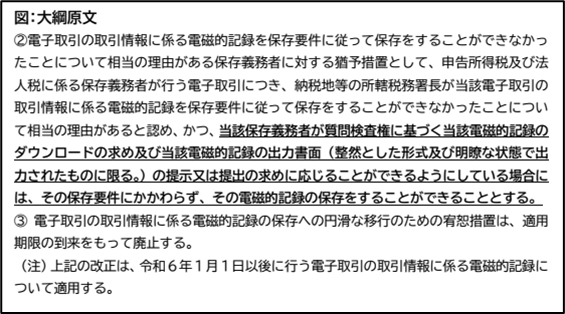

新たな猶予措置は紙だけではNG

新たな猶予措置について、現在の宥恕措置同様に「紙での保存」でもOKと誤解をしている人も少なくありません。2022年12月末までの宥恕措置に関しては、電子データを保存できない「やむを得ない理由」がある場合には、所轄税務署長に届け出するだけで、「紙での保存も構わない」とされてきました。しかし、令和5年度税制改正において創設される新たな猶予措置については、「電子取引」に関しては「電子データ」での保存が基本とされ、システム対応が間に合わないなど「相当の理由」がある場合に「新たな猶予措置」の適用を受けられるとしました(下図参照)。

この点、改正された電帳法取扱通達には「この新たな猶予措置について、出力書面の保存をもって事実上その電磁的記録の保存をしているものと取り扱うとされていた従前の宥恕措置とは異なり、その適用を受ける場合には、電磁的記録自体を保存するとともに、その電磁的記録及びその出力書面について提示又は提出の求めに応じることができるようにしている必要があることを念のため明らかにしている」と示しています。

つまり、新たな猶予措置の要件は、

・税務署長が「相当の理由がある」と認める場合(手続き不用)

・税務調査の際などにダウンロードの求めに応じることができる

・税務調査の際などに電子データを出力した書面(整然とした形式および明瞭な状態で出力されたものに限る)を提示・提出できる

の3つを満たしていることになります。

さらに、令和5年度税制改正では、この新たな猶予措置について、「期間を区切らない」としており、恒久的な措置としました。

こう見ていくと、国はまず「紙の保存」からの脱却を最優先と考え、中小企業や個人事業者においても、無理のないように電子データでの保存を推し進めていくものと推察されます。

「相当の理由」について…

さて、新たな猶予措置の要件である「相当の理由」についてですが、「システム対応等が間に合わないなど」だけでは分かりづらいとの声から、改正した通達で「相当の理由」について意義を示しました。

それによると「相当の理由」について、「規則第4条第3項に規定する「相当の理由」は、当該規定が電子取引の取引情報に係る電磁的記録の保存要件への対応が困難な事業者の実情に配意して設けられたものであることを鑑みて、例えば、その電磁的記録そのものの保存は可能であるものの、保存要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うことが困難な事情がある場合を対象とするものであり、資金的な事情を含めた事業者の経営判断についても考慮がなされることとなる」としています。

つまり、2023年12月末までの宥恕措置においては、最終的にシステム整備をする意向があると税務調査時に口頭で回答できることが要件でしたが、今回の新たな猶予措置においては、システム導入などで保存要件に従った保存を行うための準備をしているものの、いまだ準備が終了していない場合や、資金的な事情を含めた事業者の経営判断についても「相当の理由」に該当するとしています。

また、既に原則通り対応している事業者であっても、事業規模の大幅な変更などの事業実態の変化があり、資金繰りや人手不足などの理由があって要件に従って保存できなかった場合は、要件に従って保存できなかったことについて相当の理由があるともしています。

ただし、「システム等や社内でのワークフローの整備が整っており、電子取引の取引情報に係る電磁的記録を保存要件に従って保存できる場合や資金繰りや人手不足等のような理由ではなく、単に経営者の信条のみに基づく理由である場合等、何ら理由なく保存要件に従って電磁的記録を保存していない場合には、この猶予措置の適用はないことに留意する」とも解説しています。

2024年1月から、電帳法の宥恕措置が期限切れとなり、基本的には電子データの保存が義務付けられます。中小企業や個人事業主においては、2023年10月からのインボイス制度対応に続き、矢継ぎ早に業務負担が増加します。電帳法対応は、将来を見据えれば、IT、DX化対応、業務の効率化などのメリットも多くあります。取り掛かりには手間がかかりますが、この機会に対応を進め、事業発展に結び付けていきたいものです。

執筆=一般社団法人租税調査研究会

一般社団法人租税調査研究会(https://zeimusoudan.biz/about)

法人税、源泉所得税、所得税、消費税、印紙税、資産税、酒税・揮発油税、関税、国際税務、公益法人、査察、事務訴訟などの各税務分野の国税出身税理士を招集し、会計事務所向けに相談・教育などを手掛ける団体。現在、在籍する研究員・主任研究員は55名。会員会計事務所は約100会計事務所。

主な著書、『一冊ですべてわかる! 暗号資産の税務処理と調査対応のポイント』(第一法規)、『国税OB税理士による 税務調査のすべて』(大蔵財務協会)、『加算税の最新実務と税務調査対応Q&A 判決・裁決・事例で解説』(大蔵財務協会)、『税目別ケースで読み解く!国際課税の税務調査対応マニュアル』(ぎょうせい)など多数。

監修・編集=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。株式会社ZEIKENメディアプラス代表取締役、TAXジャーナリスト、会計事務所ウオッチャーとして活動。元税金専門紙・税理士業界紙の編集長。